Una aplicación en tu móvil que agrega decenas de funciones: chat, navegación, monedero, sistema de reservas… Las llamadas súper apps permiten acceder a muchos servicios, todo el tiempo y en todas partes. Estos agregadores de aplicaciones específicas permiten también inversiones y financiación. El ecosistema app está mutando.

En 2018, la provincia china de Guangdong ya permitía solicitar el divorcio mediante la versátil WeChat, una aplicación de mensajería instantánea. La súper app agregaba este servicio a otros como el chat, el envío de yuanes o los perfiles sociales de empresas. Las súper aplicaciones se convierten en agregadores de apps en un mercado saturado de aplicaciones específicas, actuando como una navaja suiza que centraliza servicios y que incluyen monederos virtuales e inversiones. ¿Cómo cambiarán las súper apps el ecosistema de redes sociales de la Web 2.0 al del dinero de la Web 3.0?

Se estima que existen 2,5 millones de apps específicas en el ecosistema de Android, el más usado a nivel mundial; y que el usuario medio tiene unas 40 aplicaciones instaladas. Eran 26 hace un decenio y los millennials tienen unas 67 empujándose unas a otras en sus dispositivos (aunque solo usan alrededor de 25).

Más que una app, una plataforma

Una súper app debe entenderse más como una plataforma que como una aplicación, un suelo desde el cual construir nuevas alturas. No conviene catalogarlas mediante una función, sino como un sistema capaz de múltiples funciones: muchas son a la vez chats, navegadores web, monederos o sistemas de reserva inteligente, entre otras cosas.

Las súper apps son, ante todo, una solución conveniente, un lugar centralizado desde el que acceder a todo, todo el tiempo, en todas partes. Un espacio que, además, permite hacer uso de los mismos datos para todo en función de la necesidad. Que el usuario no tenga que registrarse una y otra vez en múltiples servicios las hace particularmente útiles.

Monederos virtuales y pagos por móvil

Iniciado en 2010 como un proyecto de mensajería que hiciese competencia a WhatsApp, WeChat, la primera súper app, agregaba el servicio de pagos móviles en 2013. Después de eso, ya nada fue igual. El número de usuarios activos creció de 100 millones a 400 millones, y el gobierno chino empezó a fomentar el uso de esta plataforma de Tencent. Hoy monopoliza la actividad empresarial, las comunicaciones y los pagos en China, con más de 1.200 millones de usuarios activos.

El monedero virtual y el envío de dinero entre usuarios fue el gran acierto de Tencent para construir su súper app ahora abierta a todo el planeta. WeChat se sirvió de que buena parte de la población joven ya estaba registrada como usuario del chat para que empezase a pagar con el teléfono. Esta tendencia también está llegando a Europa gracias a aplicaciones bancarias como la app BBVA, que agrupa docenas de servicios todo en el mismo lugar.

Invertir es algo más que dinero

Participe en las tendencias de inversión más innovadoras y que más le importan con su cuenta digital en Suiza desde 10 mil dólares, francos o euros.

Súper apps para invertir en el futuro

Las súper aplicaciones son el futuro, pero también ayudarán a construirlo al canalizar inversiones y facilitar un marco financiero. Aplicaciones como la de BBVA, que nacieron como un espejo de las operaciones disponibles en la web, son ahora el centro de actividad financiera de muchas familias.

Esta súper app bancaria no solo permite realizar todas las gestiones bancarias clásicas desde el móvil, incluidos pagos o contratar inversiones, sino que además hace posible acceder a servicios de salud financiera, cálculo de huella de carbono, pago de recibos, sistema de ahorro, valorar coches o viviendas para comprar o vender, firmar a distancia, contratar fondos, fusionar seguros, etc.

Un vistazo a otras regiones del mundo permite vislumbrar el futuro más cercano. En Asia, Grab nace como servicio de movilidad para dar el salto a los pagos; en Europa, Revolut integra servicios bancarizados; en Costa Rica, OMNi agrupa servicios de todo tipo, desde atención médica a finanzas o transporte. Sin embargo, la tendencia es similar: todas nacen para crecer y absorber todo tipo de servicios financieros.

En el caso de BBVA, esta aplicación ya nace como parte del ecosistema digital, y de hecho ayuda a consolidarlo en Europa gracias a reglamentos como el PSD2 y la apertura de datos, haciendo posible que BBVA construya un ecosistema a su alrededor.

Las súper apps presentan un antes y un después en la forma en que se entienden los ecosistemas de aplicaciones. Si la Web 2.0 partía de los perfiles sociales para integrar servicios, la Web 3.0 parte de la identidad del usuario para la contratación de estos. A diferencia del modelo de las GAFAM (Google, Amazon, Facebook, Apple y Microsoft), esto abre la puerta a que estos usuarios sean dueños de sus datos y pone el poder en manos de súper apps que permitan a las personas hacer exactamente esto.

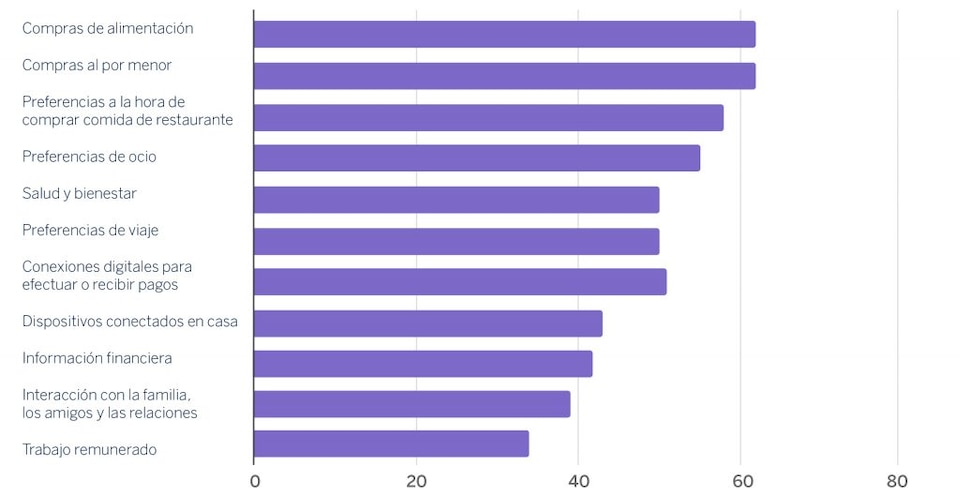

Cuota mundial de consumidores que integrarían las super aplicaciones en sus experiencias vitales (en %)