La evolución del ecosistema de los criptoactivos requiere de una regulación que garantice mercados fuertes, transparentes y seguros. BBVA es el primer banco de la eurozona, a través de su filial en Suiza, en disponer de un servicio de custodia de criptomonedas.

Un dato, a mediados de marzo de 2023 la capitalización total del mercado de criptomonedas alcanzó los 1,16 billones de dólares. La importancia creciente de los criptoactivos precisa de un marco regulatorio que aumente la confianza, una regulación que tiene como propósito unos mercados más transparentes y seguros. Y es en Suiza donde se están dando los primeros pasos.

BBVA, a través de su filial en Suiza, se convirtió en el primer banco de la zona euro que dispone de un servicio de custodia de criptomonedas (Bitcoin y Ethereum). La idea comenzó en 2018, las primeras pruebas se hicieron en 2020 y en 2021 el servicio de custodia era lanzado al mismo tiempo en que entraba en vigor la normativa DLT suiza (Distributed Ledger Technology), la conocida como ley blockchain (ley cadena de bloques). ¿Cómo de regulado está el mercado cripto? ¿Por qué Suiza? ¿Qué aportará la regulación Markets in Cripto-assets (MiCA)?

¿En qué consiste la custodia de criptoactivos?

La custodia bancaria es un mecanismo por el cual un banco se hace cargo de guardar los títulos de tenencia del cliente, ya sean euros, acciones, fondos o, en este caso, criptomonedas. “Los clientes de BBVA en Suiza tienen la posibilidad de custodiar sus Bitcoin y Ether en sus carteras, de una forma cómoda y segura”, explica Alfonso Gómez, consejero delegado de BBVA Suiza. Este servicio de custodia de Bitcoin (BTC) y Ethereum y (ETH) permite a los clientes operar con estos activos 24/7, de forma no muy distinta a como se opera con una cartera de euros y una tarjeta bancaria. “En algunos municipios de Suiza, como Lugano o Zug, ya es posible para los ciudadanos pagar sus impuestos en Bitcoin (Lugano y Zug), Tether (Lugano), o Ether (Zug). La ciudad de Lugano incluso tiene su propio token de curso legal, la criptomoneda local LVGA”, comenta el CEO de la entidad bancaria.

Suiza es conocida desde hace años por su regulación cripto que, aunque aún requiere ampliaciones y exige más trabajo, lo cierto es que es de las más avanzadas. Quizá sea debido –como señala Gómez– a que “su sistema de gobierno está basado en la descentralización, sin un jefe de estado, al igual que ocurre en una blockchain”. Estas son algunas fechas de interés para entender el avance de esta regulación.

El Salvaje Oeste de las criptomonedas

El cantón de Zug, a pocos kilómetros de Zúrich, es conocido como Crypto Valley desde 2014, en que el descentralista Johann Gevers popularizase la idea de Mihai Alisie, co-fundador de Ethereum. De hecho, en 2017 se fundó Crypto Valley Association (CVA), a la que pertenece BBVA Suiza, con el objetivo de “apoyar el desarrollo de tecnologías y negocios relacionados con la cadena de bloques y el ecosistema cripto”.

Ese mismo año, el Gobierno Federal definió las monedas virtuales no como monedas, sino como “representación digital de un valor que se puede negociar en Internet”, incluyéndolas de facto dentro del concepto de activos. A este pequeño periodo histórico del país helvético se lo ha llamado con frecuencia ‘el Wild West’ de las cripto, pero apenas duró tres o cuatro años.

Lo mejor de los dos mundos

Todas sus necesidades operativas en un mismo lugar. Invierta en activos tradicionales y digitales con el respaldo y la experiencia de la banca suiza más segura.

Las primeras regulaciones suizas

La Autoridad de Supervisión del Mercado Financiero Suizo (FINMA) otorgaba en 2017 la primera licencia de gestión de activos de criptomonedas del país; y en 2021 regulaba el Crypto Market Index Fund, primer fondo cripto. Entre medias, en 2018, la FINMA establecía tres categorías diferentes de tókenes de blockchain según su propósito y función económica, dentro de su regulación sobre las Initial Coin Offering (ICO), aún no vinculante):

- Los tókenes de pago son sinónimos de criptomonedas y no tienen más funciones ni vínculos con otros proyectos de desarrollo. En algunos casos, los tókenes sólo pueden desarrollar la funcionalidad necesaria y llegar a ser aceptados como medio de pago durante un periodo de tiempo.

- Los tókenes de utilidad son tókenes destinados a proporcionar acceso digital a una aplicación o servicio.

- Los tókenes de activos representan activos físicos como participaciones en subyacentes físicos reales, empresas o flujos de beneficios, o un derecho a dividendos o pagos de intereses. Desde el punto de vista de su función económica, los tókenes son análogos a las acciones, los bonos o los derivados.

Una regulación fuerte y un futuro sólido

Aprobada en 2020, pero en vigor desde el 1 de febrero de 2021, la ley blockchain –formalmente, Federal Law to Developments in Distributed Electronic Register Technology (DLT)– regula los valores basados en libros mediante cadena de bloques. Destaca la regulación de elementos como la tokenización, la licencia DLT o la posesión colectiva.

Entre otros conceptos, la ley blockchain regula qué pasa en caso de quiebra de un custodio: los criptoactivos deberán mantenerse en constante disponibilidad para los clientes. Para los servicios de custodia cripto, como el que ofrece BBVA Suiza, fue un punto de inflexión. Alfonso Gómez destaca “la seguridad jurídica que permite la innovación y el crecimiento de esta industria” cuando los países establecen normas.

En 2022, el Consejo de Estabilidad Financiera suizo señaló la necesidad e intención de regular las criptomonedas siguiendo el patrón ‘misma actividad, mismo riesgo, misma regulación’ presente en el corazón de BBVA y en el marco europeo Regulation on Markets in Crypto-assets (MiCA) de la Comisión Europea.

Un mercado cambiante con formación continua

La idea de las criptomonedas no es nueva. En la década de los ochenta ya se hablaba del tema en círculos académicos y en 1998 Wei Dai presentó el B-money. Pero no fue hasta 2009, año en que Satoshi Nakamoto publicó el paper de la red de cadena de bloques Bitcoin, que se formó el sustrato para una nueva economía.

Desde entonces, la evolución de las criptomonedas ha tenido una velocidad de crucero, con luces y sombras, aunque si en algo coinciden los expertos es en la necesidad de ponerse al día. “El 70 % de la plantilla se han formado y siguen realizando cursos de forma frecuente, ya que es una materia que requiere estar actualizado constantemente”, asegura Alfonso Gómez respecto a la educación de la plantilla.

Además, “también ponemos el foco en la educación a nuestros clientes sobre este tema” porque es importante que estos accedan a la información en primicia y, a la vez, sean capaces de comprender las tendencias y las oportunidades. “Como banco tenemos la responsabilidad de crear nuevas vías de inversión para nuestros clientes”, explica el CEO de BBVA Suiza.

Por ejemplo, los clientes necesitan entender en qué consiste la tokenización (proceso que permite representar digitalmente activos u objetos del mundo real), cuál es el papel de Ethereum dentro de la economía, qué son los contratos inteligentes y cómo operan, o por qué Suiza actúa como hub de innovación.

MiCA, el futuro marco europeo en materia de regulación cripto

La Unión Europea, a través de la Comisión, propuso en el año 2020 una modificación de la Directiva (UE) 2019/1937 para incluir los mercados de criptoactivos en la regulación de la Unión, que se ha mostrado normalizadora en otras materias relacionadas (como fue el caso de la PSD2). ¿En qué consiste el nuevo marco europeo en materia de regulación cripto?

La propuesta MiCA tiene como objetivo crear un marco regulatorio consistente para los criptoactivos entre los estados miembros de la Unión Europea, cubriendo a los emisores de criptoactivos no respaldados, las stablecoins, las plataformas de negociación o las carteras donde se almacenan los criptoactivos.

Al igual que Suiza, la Unión Europea persigue proteger a los inversores al tiempo que se preserva la estabilidad financiera; sumado a permitir la innovación y fomentar el atractivo del sector de los criptoactivos. Aunque hasta 2024 no llegará su aprobación, lo cierto es que se espera de ella que marque algunas guías y quizá permita la consolidación de estándares.

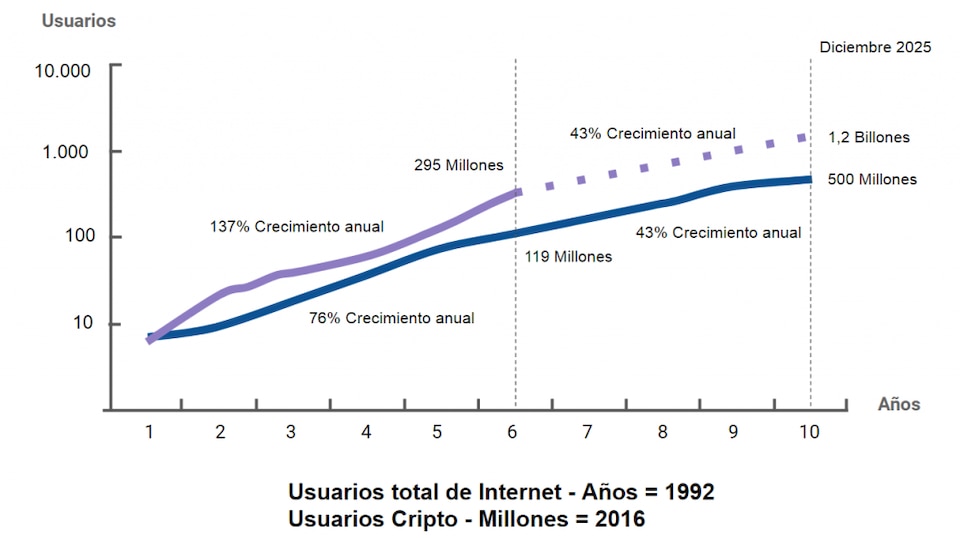

Crecimiento anual de Usuarios Cripto VS Usuarios de Internet

En términos de regulación, experiencia del usuario, escalabilidad y seguridad, los criptoactivos se encuentran en un punto muy similar al de Internet en la década de 1990, si bien los criptoactivos han mostrado una mayor tasa de adopción.